ジワリと進むiDeCoの商品改定、みずほ銀は運用商品に人気のアクティブファンドを投入

(2021/03/22 21:23)

![]()

個人型確定拠出年金ガイド

ジワリと進むiDeCoの商品改定、みずほ銀は運用商品に人気のアクティブファンドを投入

(2021/03/22 21:23)

企業型DCで1億円をつくる、国内投信で30年投資の現実からみえるマッチング拠出の重要性

(2020/12/29 19:14)

900万人の確定拠出年金、あなたが選択している運用商品をご存知ですか?

(2020/12/11 18:53)

iDeCoを使った自分年金づくりの始め方、取扱い金融機関で異なる商品内容に注意

(2020/11/20 13:12)

ESG/SDGsファンドはDCと相性抜群、新規設定が相次ぎトレンドに

(2020/10/20 09:11)

コロナ禍でも粛々と続く年金制度改革の議論、大切なのは「投資に踏み出す勇気」

(2020/09/24 21:02)

株安と円高で純資産総額は6カ月ぶりに減少、「S&P500」連動型への資金流入目立つ=DC専用ファンド(2025年2月)

(2025/03/12 12:00)

「S&P500」など先進国株式インデックスファンドに資金集中、iDeCo新規加入者は2倍増=DC専用ファンド(2025年1月)

(2025/02/12 10:50)

「S&P500」連動型インデックスファンドに資金流入が加速=DC専用ファンド(2024年12月)

(2025/01/15 09:05)

1,500億円を超える大規模な資金流入を記録=DC専用ファンド(2024年11月)

(2024/12/11 15:16)

米国株式の上昇で外国株式インデックスファンドの人気が盛り上がる=DC専用ファンド(2024年10月)

(2024/11/13 14:33)

46カ月連続の資金流入が継続するも流入額上位ファンドの顔ぶれに変化=DC専用ファンド(2024年9月)

(2024/10/09 16:03)

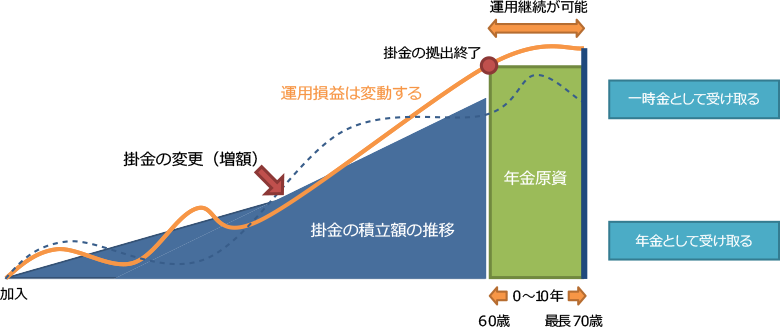

iDeCo(イデコ、個人型確定拠出年金)は、基礎年金、厚生年金保険などの公的年金に上乗せして給付を受ける私的年金のひとつです。2017年1月から専業主婦(夫)、公務員を含め、基本的に60歳未満の全ての成人が利用できるようになりました。掛金を60歳まで積み立て、60歳以降に積立金を取り崩して給付を受けます。受け取る額は運用成績によって変動します。

iDeCo(個人型確定拠出年金)は運用によって、受取型が変わる年金です

iDeCoの最大のメリットは掛金の拠出時、運用時、受取時の3つの段階で税制優遇が受けられることです。

原則60歳までは積立金を取り崩すことができないため、注意が必要です。

拠出時

個人型で拠出した分に関して、全額が所得控除(企業型の場合、個人で拠出したマッチング拠出の場合、該当)

所得税・住民税の減税効果に

運用時

運用期間中に発生した利益は非課税(分配金・利息など)

複利効果で

効率よく資産を増やせる

受取時

年金として受け取る場合も、一時金として受け取る場合も、控除が受けられる

退職時の税負担が軽くなる

対象者は大きく分けて7つに分かれます。どこに属するかによって掛け金の上限金額が変わってきますのでよく確認しましよう。

(1)自営業者:拠出上限は、月額6.8万円(年81.6万円)です。国民年金基金との合算枠となります。

(7)専用主婦(夫):拠出上限は月額2.3万円(年27.6万円)です。

注意しなければならないのは(2)~(6)の会社員です。会社員でも、企業型確定拠出年金に加入している人は、企業がマッチング拠出を導入しているか、または掛金の上限額が一定額を上回る場合は加入ができません。注意しましょう。

iDeCoに加入するには、まず運営管理機関という金融機関を選定することから始まります。また、運営管理機関によって、商品数や手数料、サービス内容まで様々です。iDeCoへの加入方法、どのような商品で運用すればよいか、iDeCoのしくみや給付金のもらい方は、こちらのページで詳しく確認しましょう。

iDeCo(イデコ、個人型確定拠出年金)は、公的年金だけでは不足する老後の生活資金を、自分で作るために用意された制度です。

毎月5,000円から1,000円単位で、自分の可能な範囲で年金資産を積み立てます。

積み立てる資産は、預貯金や投資信託から自分で選び、その運用次第で、年金としての受取額が変わります。