2022年にiDeCoが変わります!

2022年からiDeCoの加入要件が緩和され、より加入しやすい制度になります。

iDeCoって何?

iDeCo(個人型確定拠出年金)は、基礎年金(1階部分)、厚生年金保険(2階部分)などの公的年金に上乗せして給付を受ける私的年金(3階部分)のひとつです。2017年1月から専業主婦(夫)、公務員を含め、基本的に60歳未満の全ての成人が利用できるようになります。掛金を60歳まで積み立て、60歳以降に積立金を取り崩して給付を受けます。受け取る額は運用成績によって変動します。

公的年金についての解説はこちら「学ぼう『公的年金』」

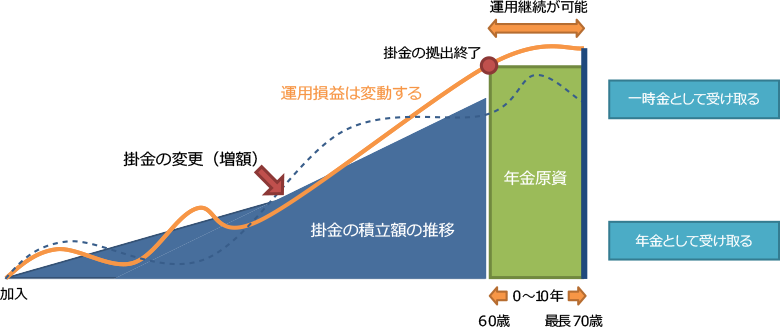

iDeCo(個人型確定拠出年金)は運用によって、受取型が変わる年金です

iDeCoのメリット

税制優遇は、「拠出時」「運用時」「受取時」の3段階

iDeCoの最大のメリットは掛金の拠出時、運用時、受取時の3つの段階で税制優遇が受けられることです。

- 掛金は「全額所得控除」されます。

- 通常、金融商品の運用益に課税される税金(源泉分離課税20.315%)が非課税

(※NISA=少額投資非課税制度と同じメリット) - 受取時には「退職所得控除」(一時金の場合)、「公的年金等控除」(年金受取の場合)が受けられます。

原則60歳までは積立金を取り崩すことができないため、注意が必要です。

-

拠出時

個人型で拠出した分に関して、全額が所得控除(企業型の場合、個人で拠出したマッチング拠出の場合、該当)

所得税・住民税の減税効果に

-

運用時

運用期間中に発生した利益は非課税(分配金・利息など)

複利効果で

効率よく資産を増やせる -

受取時

年金として受け取る場合も、一時金として受け取る場合も、控除が受けられる

退職時の税負担が軽くなる

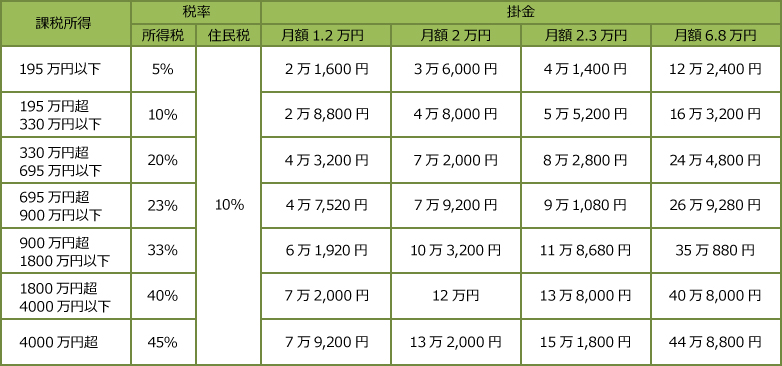

iDeCo 所得税と住民税の節税効果(1年間)

※ 2017年4月末現在

iDeCoの加入対象は?

対象者は大きく分けて7つに分かれます。下記の図を参照してください。番号では(3)~(7)が新たな対象範囲となります。

60歳未満のすべての成人が加入できるようになるとも言われていますが、どの番号に属するかによって掛け金の上限金額が変わってきますのでよく確認しましよう。

注意しなければならないのは(2)~(6)の会社員です。下記の図にあるように、会社員でも、企業型DCに加入している人は、企業がマッチング拠出を導入しているか、または掛金の上限額が一定額を上回る場合は加入ができません。注意しましょう。

iDeCoに加入するには?

iDeCoに加入するには、まず運営管理機関という金融機関を選定することから始まります。また、運営管理機関によって、商品数や手数料、サービス内容まで様々です。詳しくはこちらから確認することができます。「金融機関比較ガイド」

または各社ホームページからも確認ができます。

どんな商品で運用?

口座開設が終わると、運用する商品を選択します。iDeCoでは運用成果次第で受給額が変動してくるので、商品選びは重要です。商品は元本確保商品と、投資信託から選択します。自らの年齢や、リスク許容度、運用期間、目標金額などから選択していきます。

iDeCoのしくみ

iDeCoのしくみも理解しましょう。iDeCoには様々な機関がかかわっています。私たちの直接の窓口は銀行・証券会社等の運営管理機関ですが、運営の主体は国民年金基金連合会で、拠出の管理を行っています。その他、資産残高の管理で信託銀行や、実際の商品を運用する、運用会社などがあります。

iDeCoの給付金のもらい方