私的年金の制度あれこれ

公的年金を補完する制度として、企業年金や国民年金基金などの私的年金制度があります。各種の税制優遇措置がとられ、積極的な活用が奨励されています。

私的年金の種類は、企業が従業員のために資金を拠出する「企業年金」と、個人が自らの老後資金を準備するために利用する「個人年金」(国民年金基金、iDeCo(個人型確定拠出年金)など)があります。

公的年金と私的年金

【企業年金】

企業年金の種類は、「確定給付企業年金制度(DB)」、「確定拠出年金(DC)」、「厚生年金基金」の3つです。このうち、「厚生年金基金」は新設が認められず、近年は解散が相次いでいます。現在、「DB」と「DC」の2つの制度が主流となりつつあり、どちらか一方を導入する、または、両方を導入するケースがあります。

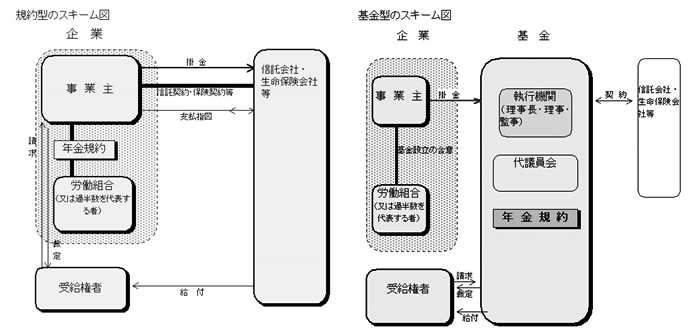

■確定給付企業年金制度(DB)

確定給付企業年金制度は、労使の合意で比較的柔軟な制度設計が可能であり、受給権が保護されているなどという長所があります。事業主が実施主体となる「規約型確定給付企業年金」と、企業年金基金が実施主体となる「基金型確定給付企業年金」がある。平成28年8月現在の確定給付業年金の代表事業所数は13,658件(うち、基金型は653)。

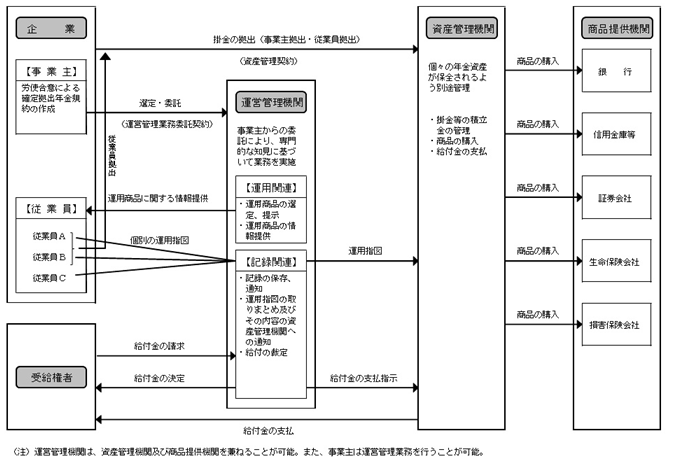

■確定拠出年金制度(DC)

確定拠出年金制度は、拠出された掛金が加入者ごとに区分され、その掛金と自らの指図による運用の運用益との合計額をもとに、給付額が決定される年金制度です。確定給付型の企業年金を行うことが難しい中小企業の従業員や自営業者などのニーズに応え、離職・転職にも対応しやすくなることから、年々その規模を拡大しています。

確定拠出年金には、企業が拠出を行う「企業型確定拠出年金」と、個人が拠出を行う「個人型確定拠出年金(iDeCo)」があります。平成28年7月末現在の企業型年金承認規約数は5,087件(実施事業主数23,773社、加入者数約581万人)。

確定拠出年金制度(企業型)のイメージ図

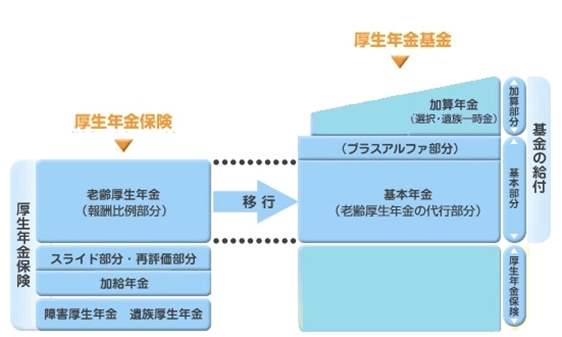

■厚生年金基金

厚生年金の一部を代行しつつプラスアルファを給付し、厚生年金に企業独自の上乗せを行う制度です。高金利の時代には、企業側にとっては剰余資金を資産にでき、福利厚生の充実が図れたうえ、従業員にとっては同じ保険料で有利な厚生年金や手厚い退職年金を受け取れるメリットがありましたが、金利低下によって解散が増えました。

また、公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律(平成25年法律第63号)により、平成26年4月1日以降、厚生年金基金の新規設立は認められていません。平成26年3月現在、531あった基金数は、平成28年8月現在199に減少し、うち、89基金は解散を内諾している状況です。

【個人年金】

■国民年金基金制度

国民年金基金制度は、自営業者など国民年金の第1号被保険者が、老後の所得保障の充実を図るために、任意で加入する制度です。国民年金基金には、都道府県ごとに都道府県内に住所を有する人を対象とした「地域型国民年金基金(47基金)と、全国単位で同種の事業または業務に従事する人を対象にした「職能型国民年金基金」(25基金)があります。

- 20歳以上60歳未満の自営業者などの国民年金の第1号被保険者

- 日本国内に住所を有する60歳以上65歳未満の国民年金の任意加入被保険者

※国民年金基金の加入は、国民年金の保険料を送付していることが前提

- 65歳から生涯受け取れる終身年金が基本で、年金額が確定、掛金額も一定

- 掛金は全額社会保険料控除の対象

- 受け取る年金は公的年金控除の対象

- 万が一の場合は、遺族に一時金が支給され、遺族一時金は全額非課税